")

")

")

Flash Notícias NA 3/05/2023

As Tributações Autónomas das Viaturas em 2023

As tributações autónomas são um imposto que recai sobre alguns tipos de despesas, despesas estas, que, segundo o entendimento da autoridade tributária, não são essenciais à atividade da empresa e também como uma medida anti abuso para algumas práticas relacionadas com estas.

Assim, para a estimativa do imposto a pagar em cada exercício económico há a considerar quer a taxa de IRC que recai sobre os lucros, quer as derramas municipais e estaduais e ainda as tributações autónomas.

Assim, para a estimativa do imposto a pagar em cada exercício económico há a considerar quer a taxa de IRC que recai sobre os lucros, quer as derramas municipais e estaduais e ainda as tributações autónomas.

Estas últimas podem representar uma fatia importante do imposto a pagar, especialmente para as empresas que possuem viaturas do tipo ligeiro de passageiros.

Nos últimos anos têm existido várias alterações nas taxas das tributações autónomas, em particular para as viaturas, no sentido de beneficiar as menos poluentes, no âmbito da implementação da fiscalidade verde.

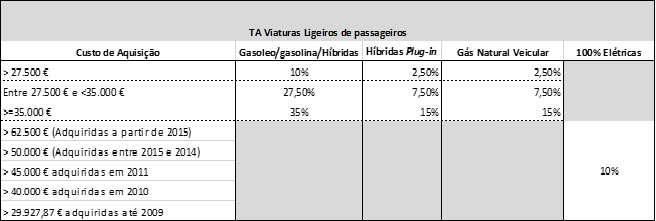

O Orçamento de Estado para 2023, vem agora introduzir a taxa de tributação autónoma de 10%, como medida anti abuso, para as viaturas movidas exclusivamente a energia elétrica, cujo custo de aquisição seja superior a 62.500 euros para as viaturas adquiridas desde 2015; 50.000 euros para as adquiridas entre 2012 e 2014, 45.000 euros se adquiridas em 2011; 40.000 euros se adquiridas em 2010 e 29.927,87 euros se adquiridas até 2009, que até aqui estavam totalmente isentas de tributação autónoma.

Já as taxas que incidem sobre os encargos das viaturas ligeiras de passageiros híbridas plug- in são reduzidas para 2,5%; 7,5% e 15%, mas apenas para as viaturas cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 gCO2/km.

A diminuição mais significativa recai sobre as viaturas ligeiras de passageiros movidas a gás natural veicular, cujas taxas em função do escalão, caem de 7,5 % para 2,5 %, de 15 % para 7,5 % e de 27,5 % para 15%.

Note-se que, as alterações ora introduzidas pelo OE de 2023, aplicam-se às viaturas já detidas pelas empresas a 31 de dezembro de 2022.

As taxas de tributação autónoma para as viaturas ligeiras de passageiros em 2023 são:

1. Acresce 10 pontos percentuais em caso de prejuízo fiscal no período de tributação, exceto se este for o período de início de atividade ou o seguinte.

2. A aplicação destas taxas pode ser afastada mediante o preenchimento de determinadas condições.

3. As taxas não se aplicam a viaturas consideradas “comerciais” ou de mercadorias.

Os empresários devem ter em consideração o peso da fiscalidade no momento da escolha das viaturas ao serviço da empresa, considerando o peso que esta tem no imposto final a pagar.

Na Nominaurea temos equipas especializadas para o aconselhar e auxiliar nestas matérias.