")

")

")

Flash Noticias NA 3/05/2023

La Tributación Autónoma de los Vehículos en 2023

La tributación autónoma es un impuesto que recae sobre algunos tipos de gastos que, según el entendimiento de la autoridad fiscal, no son esenciales para la actividad de la empresa y también como medida antiabuso para algunas prácticas en estas materias.

De esta forma, para estimar el impuesto a pagar en cada ejercicio, debe considerarse tanto la tasa de impuesto sobre los beneficios, las tasas municipales y estatales y también la tributación autónoma.

Esta última puede representar una parte importante del impuesto a pagar, especialmente para empresas que tengan vehículos ligeros de pasajeros.

En los últimos años se han producido varios cambios en las tasas de las tributaciones autónomas, en particular para los vehículos, con el fin de beneficiar a los menos contaminantes, en el ámbito de la implantación de una fiscalidad más “verde”.

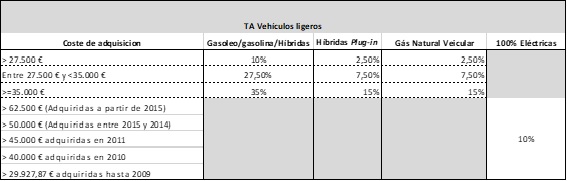

El Presupuesto General del Estado para 2023 introduce ahora una tasa de tributación autónoma del 10%, para los vehículos de propulsión exclusivamente eléctrica, cuyo coste de adquisición supere los 62.500 euros para los vehículos adquiridos a partir de 2015; 50.000 euros para los adquiridos entre 2012 y 2014, 45.000 euros si se adquirieron en 2011; 40.000 euros en 2010 y 29.927,87 euros si la adquisición tuvo lugar antes de 2009, que hasta ahora estaban totalmente exentos de tributación autonómica.

La tasa aplicable a los vehículos ligeros híbridos se reduce al 2,5%, 7,5% y 15% (dependiendo del valor de adquisición), pero solo para vehículos cuya batería pueda cargarse conectándose a la red eléctrica y que tengan una autonomía mínima, en modo eléctrico, de 50 km y emisiones oficiales inferiores a 50 gCO2/km.

La disminución más significativa recae en los vehículos ligeros de pasajeros propulsados por gas natural vehicular, cuyas tasas, según el tramo del precio de adquisición, bajan del 7,5% al 2,5%, del 15% al 7,5% y del 27,5% al 15%.

Hay que señalar que los cambios ahora introducidos por el Presupuesto General del Estado para 2023 se aplican a los vehículos que ya eran propiedad de las empresas a 31 de diciembre de 2022.

Las tasas de tributación autónoma para los vehículos ligeros en 2023 son:

1. Se añaden 10 puntos porcentuales en caso de pérdida fiscal en el período impositivo, salvo que se trate del período de inicio de actividad o el siguiente.

2. Podrá dispensarse de la aplicación de estas tasas si se cumplen determinadas condiciones.

3. Las tasas no se aplican a vehículos considerados “comerciales” o de mercancías.

Los empresarios deben tener en cuenta el peso de la tributación a la hora de elegir los vehículos de la empresa, considerando el peso que ésta tiene en el impuesto final a pagar.

En Nominaurea contamos con equipos especializados para asesorarle y asistirle en estas materias.