")

")

")

Flash Notícias NA 11/2019

Comunicação de inventário de existências à AT

Os inventários referentes a 2019, que serão comunicados à AT em janeiro de 2020, passam a ter de incluir o valor dos produtos listados e algumas entidades deixam de poder beneficiar da dispensa de comunicação.

A Nominaurea é uma empresa com uma equipa de Contabilistas certificados habilitados a promover o cumprimento de todas as declarações de gestão e fiscais obrigatórias, no sentido de preparar toda a tramitação necessária para uma rápida adaptação as alterações relativas à comunicação de inventários de existências à Autoridade Tributária que foi alterada em 2019 pelo Decreto-Lei n.º 28/2019.

Como comunicar o inventário de existências?

A comunicação dos inventários de existências à AT é efetuada no site e-fatura. Para o efeito deverá autenticar-se, selecionar a opção "Inventários" e aceder à comunicação de inventários (ver figura abaixo):

A comunicação dos inventários pode ser feita através de um ou vários ficheiros CSV (texto), com os campos separados por ponto e vírgula, ou em formato XML:

Será necessário carregar em “Submeter” para iniciar o processo de validação. Depois de validar, será gravado no computador do contribuinte um ficheiro único que reunirá toda a informação enviada à AT:

Que elementos devem ser comunicados?

É obrigatório comunicar os seguintes elementos:

• número de identificação fiscal;

• período de tributação do inventário;

• data de referência do inventário (que deverá corresponder ao fim do período de tributação);

• ficheiro com tabela de inventário com identificação de cada produto segundo a estrutura de informação da AT.

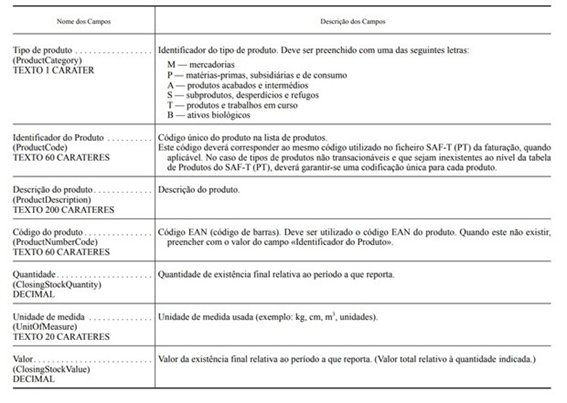

Os ficheiros enviados para a AT deverão conter uma tabela de inventário, com identificação e valorização total de cada produto, obedecendo à seguinte estrutura de informação:

Que entidades deverão comunicar o inventário de existências?

Devem proceder à comunicação de inventário de existências à AT as pessoas, singulares ou coletivas, que tenham sede, estabelecimento estável ou domicílio fiscal em território nacional, que disponham de contabilidade organizada e estejam obrigadas à elaboração de inventário (artigo 3.º-A do Decreto-Lei n.º 198/2012, de 27/08 e suas alterações).

Quem está dispensado de fazer a comunicação dos inventários?

Estão dispensadas de fazer a comunicação dos inventários as pessoas, singulares ou coletivas, que tenham optado pelo regime simplificado de tributação de IRS ou IRC.

Até às alterações introduzidas pela Decreto-Lei n.º 28/2019, de 15/02, estavam dispensadas as entidades que no ano anterior ao da comunicação tivessem tido um volume de negócios inferior a € 100.000. Atualmente, as entidades que tenham contabilidade organizada estão obrigadas a comunicar o inventário de existências, mesmo que tenham um volume de negócios inferior a esse limiar.

Quem não tenha existências, mas cumpra os requisitos que obrigam à entrega de inventário, declara no site e-fatura que não tem existências (opção “Não possuo existências”, seguida de “Submeter”).

Qual o prazo de comunicação?

O prazo de comunicação é até dia 31 de janeiro do ano seguinte. As entidades que escolham um período de tributação diferente do ano civil têm de fazer a comunicação até ao final do primeiro mês seguinte ao final desse período.

A Nominaurea presta serviços de contabilidade em Lisboa e no Porto e estamos disponíveis para todos os esclarecimentos que tenham por convenientes no momento de proceder à comunicação dos inventários da sua empresa à Autoridade Tributária.