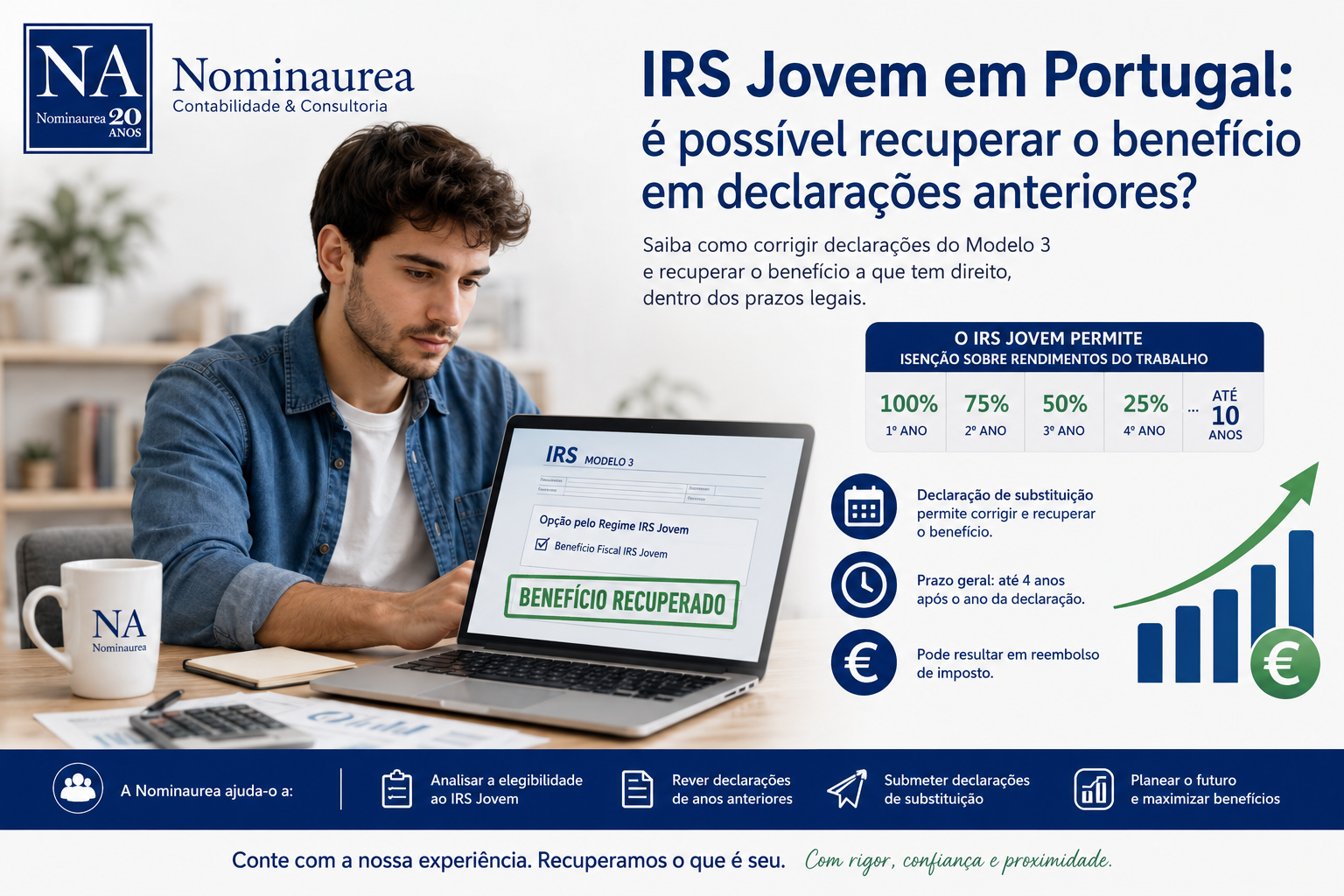

Flash Notícias NA 19/2021

Quais as deduções possíveis aos senhorios nos seus arrendamentos?

Nos últimos anos, muitos cidadãos decidiram investir as suas economias na aquisição de imóveis, tendo em vista o seu arrendamento com o objetivo de obter algum rendimento extra.

No momento de fazer contas com o Fisco e pagar os seus impostos, os senhorios deparam-se com muitas dúvidas sobre o que podem ou não deduzir aos seus rendimentos prediais.

No momento de fazer contas com o Fisco e pagar os seus impostos, os senhorios deparam-se com muitas dúvidas sobre o que podem ou não deduzir aos seus rendimentos prediais.

Podem enquadrar-se neste conceito, por exemplo o preço pago pela emissão dos certificados de desempenho energético dos imóveis arrendados, as comissões pagas relacionadas com os arrendamentos, as despesas de limpeza, os gastos com eletricidade, gás e água, desde que efetivamente suportados pelos senhorios de forma documental.

O IMI – Imposto Municipal sobre Imóveis e o IS – Imposto do Selo pagos, apenas podem ser deduzidos quando respeitem a um imóvel cujo rendimento seja objeto de tributação nesse ano fiscal.

As despesas com mobiliário, eletrodomésticos e artigos de decoração não podem, em qualquer circunstância ser deduzidas.

Podem ainda, ser tidos em conta os gastos suportados nos 24 meses anteriores, relativos a obras de conservação e manutenção do prédio, desde que o imóvel esteja ou venha a ser arrendado.

Por forma a acompanhar e a esclarecer todas as questões relacionadas com as deduções possíveis para os seus imóveis arrendados, a Nominaurea dispõe de uma equipa de Contabilistas Certificados que o podem ajudar no momento de decidir qual ou quais as deduções que pode considerar.