")

")

")

Flash Noticias NA 1/08/2023

IRPF-El Nuevo modelo de retención en la fuente 2º semestre 2023 (Categorías A y H)

La retención en la fuente es una tasa aplicada a los ingresos del trabajo dependiente a través de la cual el Estado recibe mensualmente, a cuenta del impuesto que será debido al final de cada año, una parte del impuesto sobre la renta de las personas físicas. El segundo semestre de 2023 nos ha traído nuevas tablas de retención en la fuente de IRPF que tienen un impacto directo en la forma en que se procesan actualmente los salarios del trabajo dependiente y las pensiones.

Desde el 1 de julio de 2023 están en vigor las nuevas Tablas de retención en la fuente de IRPF para el segundo semestre de 2023, según lo establecido en el despacho nº 14043-B/2022.

Las tablas a aplicar en el 2º semestre pretenden acercar el impuesto retenido al impuesto debido al final del año, utilizando las tasas previstas para tributación y las partes a deducir, según la situación personal y familiar del titular de los ingresos. Intentando así solucionar el problema causado por las tablas de retención anteriores, donde en situaciones de aumento del ingreso bruto salarial del trabajador, a través de la aplicación de las tasas de retención en la fuente, este percibiría un ingreso mensual neto inferior. Es decir, a menudo veía aumentar su ingreso, pero el ascenso de escalón resultaba en una retención de impuestos superior. Por lo tanto, los esfuerzos de las empresas para aumentar los ingresos de sus empleados a menudo terminaban retenidos en impuestos. Este nuevo modelo de ajuste progresivo pretende abordar lo expuesto. Las nuevas tablas se presentan de la siguiente manera:

Trabajadores por cuenta ajena

Tabla I - Para solteros o casados con dos titulares, pero sin dependientes;

Tabla II - Si no está casado y tiene uno o más dependientes;

Tabla III - Si está casado y tiene uno o más dependientes;

Tabla IV - Si está casado pero es el único titular, sin dependientes;

Tabla V - Para casado único titular, pero tiene uno o más dependientes.

Tabla VI — Trabajo dependiente: Soltero o casado dos titulares, sin dependientes, discapacitado

Tabla VII — Trabajo dependiente: Soltero, con uno o más dependientes, discapacitado

Tabla VIII — Trabajo dependiente: Casado dos titulares, con uno o más dependientes, discapacitado

Tabla IX — Trabajo dependiente: Casado único titular, sin dependientes, discapacitado

Tabla X — Trabajo dependiente: Casado único titular, con uno o más dependientes, discapacitado

En el caso de los pensionistas, la información aplicable se encuentra en las siguientes tablas:

Tabla XI - Para casados con dos titulares y solteros;

Tabla XII - Si es casado único titular;

Tabla XIII - Para casados con dos titulares y solteros que padezcan una discapacidad;

Tabla XIV - Si es casado único titular y padece una discapacidad;

Tabla XV - Para casados con dos titulares y solteros que padezcan una discapacidad debido al servicio realizado en las fuerzas armadas;

Tabla XVI - Si es casado único titular y padece una discapacidad debido a su servicio en las fuerzas armadas.

Nota: Azores y Madeira tienen sus propias tablas.

Puede consultar las tablas mencionadas anteriormente en el sitio:

https://info.portaldasfinancas.gov.pt/pt/apoio_contribuinte/tabela_ret_doclib/Pages/default.aspx

Para facilitar la comprensión de los titulares de ingresos del trabajo dependiente y pensionistas respecto al valor a pagar mensualmente de IRPF, es importante entender los conceptos utilizados en esta nueva fórmula de cálculo:

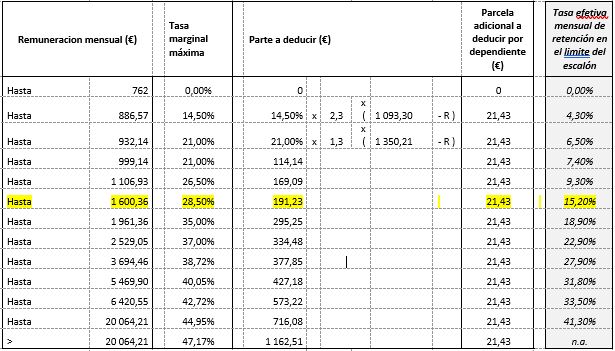

Remuneración mensual (R): suma de todos los montos recibidos en el mes sujetos a IRPF (excepto trabajo suplementario, subsidio de vacaciones y subsidio de Navidad)

Tasa marginal máxima: Tasa aplicada sobre el valor de la (R)

Parte a deducir: Valor fijo a deducir de la remuneración

Parte adicional a deducir: Este valor, aunque fijo, varía según el número de dependientes y la situación personal y familiar del contribuyente (estado civil).

¿Cuál es la nueva fórmula de cálculo de retención en la fuente?

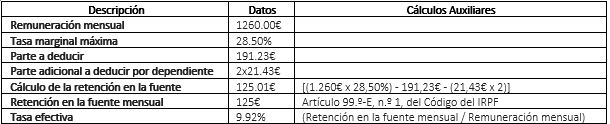

[Remuneración mensual (R) x Tasa marginal máxima] - Parte a deducir - (Parte adicional a deducir por dependiente x n.º de dependientes, si es aplicable)

¿Es relevante para el cálculo la "Tasa efectiva mensual de retención en el límite del escalón"?

La tasa efectiva mensual es la tasa determinada después de la aplicación de la nueva fórmula de cálculo, dividiendo el valor del resultado por el valor de la remuneración mensual. Esta tasa representa la relación entre el valor del IRPF y el valor sujeto a retención.

Por lo tanto, la tasa efectiva mensual de retención en el límite del escalón, indica el límite máximo de retención a aplicar para cada línea de remuneración de las tablas, es decir, aunque no es relevante para el cálculo, solo sirve como referencia máxima.

¿Existen reglas específicas de retención? ¿Para qué ingresos?

Bonificaciones de vacaciones (SF) y de Navidad (SN)

Siempre están sujetas a retención autónoma y, para el cálculo del impuesto a retener, no pueden agregarse a los salarios de los meses en que se pagan o se ponen a disposición. La tasa de IRPF a aplicar a estos ingresos siempre es la tasa encontrada sobre el valor del ingreso total del año.

Cuando las bonificaciones de vacaciones y de Navidad se pagan fraccionadamente, se debe retener, en cada pago, la parte proporcional del impuesto calculado en términos del párrafo anterior.

Es decir, cuando el SF=RB (ingreso base) y el SN=RB, la tasa efectiva a aplicar es la misma aplicada al RB.

Sin embargo, cuando el trabajador no tiene derecho a un mes completo de SF, por ejemplo, en el año de admisión, tenemos que calcular otra tasa efectiva, correspondiente al total del ingreso que tiene derecho ese año.

Trabajo suplementario

El trabajo suplementario también está siempre sujeto a retención autónoma y, para el cálculo del impuesto a retener, no puede agregarse al salario de los meses en que se paga o se pone a disposición, pero para encontrar la tasa efectiva a aplicar sobre este ingreso, primero tenemos que encontrar la tasa efectiva de los ingresos de ese mes y luego aplicar esa tasa sobre el trabajo suplementario. Sin embargo, cuando el trabajo suplementario alcanza la 101.ª hora inclusive, la tasa efectiva mensual a aplicar se reduce en un 50%.

Particularidades:

3 o más dependientes

Conforme a lo previsto en el nº 2 del Despacho nº 4930/2023, de 26/04, cuando los titulares de ingresos de trabajo dependiente tienen 3 o más dependientes, la tasa marginal máxima se reduce en 1 punto porcentual (p.p.).

Trabajador con crédito de vivienda propia permanente

Cuando los titulares de ingresos de trabajo dependiente tienen un crédito de vivienda propia permanente, la tasa marginal máxima se reduce en 2 p.p. según el nº 5, g) del Despacho nº 14043-B/2022

IRPF Joven

Si el titular de los ingresos cumple las condiciones para estar enmarcado en este régimen, tenemos que recurrir al nº 5 del artículo 12.º-B del CIRS.

“5 - La exención a que se refiere el n.º 1 es del 50% en el primer año, 40% en el segundo año, 30% en el tercer y cuarto año y del 20% en el último año, con los límites de 12,5 veces el valor del IAS, 10 veces el valor del IAS, 7,5 veces el valor del IAS y 5 veces el valor del IAS, respectivamente.”

Por ejemplo: Si estamos en el primer año y si se aplica la exención 12,5x IAS (480.43 en 2023)/14= 428.96€, el 50% sobre el (R) no puede superar este límite. Por lo tanto, será este límite de 498.26€ el que debe ser deducido del valor de los ingresos, al que se aplicará la retención en la fuente.

Cónyuge con grado de incapacidad permanente fiscalmente relevante => 60%

En la situación de "casado, único titular" en la que el cónyuge no perciba ingresos de las categorías A o H y sea portador de una discapacidad que le confiera un grado de incapacidad permanente igual o superior al 60%, se añade el valor de 135,71 € a la cantidad a deducir.

Dependientes con grado de incapacidad permanente fiscalmente relevante => 60%

Por cada dependiente con un grado de incapacidad permanente igual o superior al 60%, se añade a la cantidad a deducir el valor de 84,82€, en el caso de "no casado" o "casado, único titular", y el valor de 42,41€, en el caso de "casado, dos titulares"

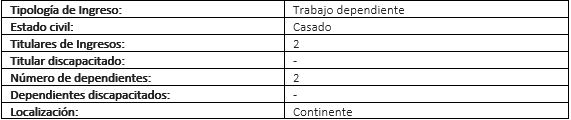

Veamos un ejemplo simple de cálculo utilizando las nuevas tasas:

Ejemplo:

Tabla de retención en la fuente a aplicar al trabajador:

Tabela III

Con la aplicación de las nuevas tablas de IRPF, la mayoría de los trabajadores por cuenta ajena y los pensionistas retienen menos impuestos por mes, lo que se traduce en un aumento de la remuneración neta mensual.

Sin embargo, el ajuste de las tasas de retención de las tablas del IRPF no significa que vaya a pagar menos impuestos. Es decir, en la práctica, la reducción del valor a retener en 2023 resultará en una disminución de los descuentos del IRPF y, por consiguiente, en una cantidad más baja a recibir en 2024, cuando sus cuentas sean ajustadas con la autoridad tributaria en el marco del cálculo del modelo 3 (declaración anual de renta).

En NOMINAUREA estamos disponibles para ayudarle en la verificación de la aplicación de las tasas de retención del IRPF sobre los salarios de los trabajadores de su empresa. ¡Consulta a nuestro equipo de expertos!