")

")

")

Flash Notícias NA 1/08/2023

IRS-O Novo modelo de retenção na fonte 2ºsemestre 2023 (Categorias A e H)

A retenção na fonte é uma taxa aplicada aos rendimentos do trabalho dependente, em que, o Estado recebe, mensalmente, por conta do imposto que será devido no final de cada ano, uma parte do imposto sobre o rendimento de pessoas singulares. O Segundo semestre de 2023 trouxe-nos novas tabelas de retenção na fonte de IRS que têm impacto direto na forma como hoje são processados os vencimentos do trabalho dependente e pensões.

Estão em vigor desde o dia 1 de julho de 2023 as novas Tabelas de retenção na fonte de IRS para o segundo semestre de 2023, conforme estabelecido no despacho n.º 14043-B/2022.

As tabelas a aplicar no 2º semestre pretendem aproximar o imposto retido ao imposto devido no final do ano, utilizando as taxas previstas para tributação e parcelas a abater, conforme a situação pessoal e familiar do titular dos rendimentos. Tentando assim, solucionar o problema causado pelas tabelas de retenção na fonte anteriores, em que por vezes, em situações de aumento do rendimento bruto salarial do trabalhador, por via da aplicação das taxas de retenção na fonte, este viria a auferir um rendimento mensal liquido inferior. Ou seja, muitas vezes via o seu rendimento ser aumentado, mas a subida de escalão resultava numa retenção de imposto superior. Assim, os esforços das empresas em aumentar o rendimento aos seus colaboradores acabava por ficar retido em imposto.

Esteve novo modelo de ajustamento progressivo visa fazer face ao exposto. Sendo as novas tabelas apresentadas da seguinte forma:

Trabalhadores por conta de outrem

Tabela I – Para não casados ou casados com dois titulares, mas sem dependentes;

Tabela II – Se não for casado e tiver um ou mais dependentes;

Tabela III – Caso seja casado e tiver um ou mais dependentes;

Tabela IV – Se for casado mas é único titular, sem dependentes;

Tabela V – Para casado único titular mas tem um ou mais dependentes.

Tabela VI — Trabalho dependente: Não casado ou casado dois titulares, sem dependentes, deficiente

Tabela VII — Trabalho dependente: Não casado, com um ou mais dependentes, deficiente

Tabela VIII — Trabalho dependente: Casado dois titulares, com um ou mais dependentes, deficiente

Tabela IX — Trabalho dependente: Casado único titular, sem dependentes, deficiente

Tabela X — Trabalho dependente: Casado único titular, com um ou mais dependentes, deficiente

No caso dos pensionistas, a informação aplicável consta das tabelas seguintes:

Tabela XI – Para casados com dois titulares e não casados;

Tabela XII – Se for casado único titular;

Tabela XIII – Para casados com dois titulares e não casados quem sofram de deficiência;

Tabela XIV – Se for casado único titular e sofra de deficiência;

Tabela XV – Para casados com dois titulares e não casados que sofram de uma deficiência devido ao serviço realizado nas forças armadas;

Tabela XVI – Se for casado único titular e sofra de uma deficiência devido ao seu serviço nas forças armadas.

Nota: Os Açores e Madeira têm as suas próprias tabelas

Poderá consultar as tabelas acima referidas no site:

https://info.portaldasfinancas.gov.pt/pt/apoio_contribuinte/tabela_ret_doclib/Pages/default.aspx

Por forma a facilitar o entendimento dos titulares de rendimentos do trabalho dependente e pensionistas relativamente ao valor a pagar mensalmente de IRS, importa entender os conceitos usados nesta nova fórmula de cálculo:

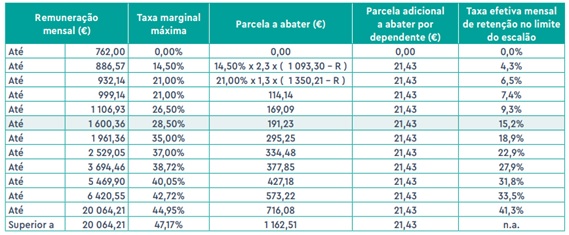

Remuneração mensal (R): soma de todos os montantes recebidos no mês sujeitos a IRS (excepto trabalho suplementar, subsidio de férias e subsídio de natal)

Taxa marginal máxima: Taxa aplicada sobre o valor da (R)

Parcela a abater: Valor fixo a deduzir à remuneração

Parcela adicional a abater: Este valor embora fixo, varia conforme o nº de dependentes; e a situação pessoal e familiar do contribuinte (estado civil).

Qual a nova fórmula de cálculo de retenção na fonte?

[Remuneração mensal (R) x Taxa marginal máxima] - Parcela a abater - (Parcela adicional a abater por dependente x n.º dependentes, se aplicável)

A «Taxa efetiva mensal de retenção no limite do escalão» é relevante para o cálculo?

Taxa efetiva mensal, é a taxa apurada após a aplicação da nova fórmula de cálculo, dividindo o valor do resultado pelo valor da remuneração mensal. Esta taxa representa o rácio entre o valor de IRS e o valor sujeito a retenção.

Por conseguinte, a taxa efetiva mensal de rentenção no limite do escalão, indica o limite máximo de retenção a aplicar para cada linha de remuneração das tabelas, ou seja, não sendo relevante para o cálculo serve apenas como referencial máximo.

Existem regras específicas de retenção? Para que rendimentos?

Subsídios de férias (SF) e de natal (SN)

São sempre objeto de retenção autónoma, não podendo, para cálculo do imposto a reter, ser adicionados às remunerações dos meses em que são pagos ou colocados à disposição. A taxa de IRS a aplicar sobre estes rendimentos, é sempre a taxa encontrada sobre o valor do rendimento total do ano.

Quando os subsídios de férias e de Natal forem pagos fracionadamente, deve ser retido, em cada pagamento, a parte proporcional do imposto calculado nos termos do parágrafo anterior.

Ou seja, quando o SF=RB (rendimento base) e o SN=RB a taxa efetiva a aplicar é mesma aplicada ao RB.

Contudo quando o trabalhador não tem direito a um mês completo de SF, por exemplo, no ano de admissão, temos de calcular outra taxa efetiva, correspondente ao total do rendimento que tem direito nesse ano.

Trabalho Suplementar

O trabalho suplementar também é sempre objeto de retenção autónoma, não podendo, para cálculo do imposto a reter, ser adicionado à remuneração dos meses em que é pago ou colocado à disposição, porém para encontrarmos a taxa efetiva a aplicar sobre este rendimento, temos primeiro que encontrar a taxa efetiva dos rendimentos daquele mês e depois aplicar essa taxa sobre o trabalho suplementar.

No entanto quando o trabalho suplementar atinge a 101.ª hora inclusive, a taxa efetiva mensal a aplicar é reduzida em 50%.

Particularidades:

3 ou + dependentes

Conforme o previsto no nº 2 Despacho nº 4930/2023, de 26/04 quando os titulares de rendimentos de trabalho dependente têm 3 ou mais dependentes à taxa marginal máxima é reduzido 1 ponto percentual (p.p.).

Trabalhador com crédito à habitação própria permanente

Quando os titulares de rendimentos de trabalho dependente têm um crédito à habitação própria permanente à taxa marginal máxima são reduzidos 2 p.p. de acordo com nº 5, g) do Despacho nº 14043-B/2022

Irs Jovem

Caso o titular de rendimentos reuna as condições para ser enquadrado neste regime, temos que recorrer ao nº 5 artigo 12.º-B do CIRS.

“5 - A isenção a que se refere o n.º 1 é de 50 % no primeiro ano, 40 % no segundo ano, 30 % no terceiro e no quarto ano e de 20 % no último ano, com os limites de 12,5 vezes o valor do IAS, 10 vezes o valor do IAS, 7,5 vezes o valor do IAS e 5 vezes o valor do IAS, respetivamente.”

Por exemplo: Se estivermos no 1ºano e se aplicada a isenção 12,5x IAS (480.43 em 2023)/14= 428.96€, os 50% sobre o (R) não podem ultrapassar este limite. Pelo que será este valor limite 498.26€ que deve ser deduzido ao valor dos rendimentos, à qual será aplicada a retenção na fonte.

Conjuge com grau de incapacidade permanente fiscalmente relevante => 60%

Na situação de «casado, único titular» em que o cônjuge não aufira rendimentos das categorias A ou H e seja portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60%, é adicionado o valor de 135,71 € à parcela a abater.

Dependentes com grau de incapacidade permanente fiscalmente relevante => 60%

Por cada dependente com grau de incapacidade permanente igual ou superior a 60%, é adicionado à parcela a abater o valor de 84,82€, no caso de «não casado» ou «casado, único titular», e o valor de 42,41€, no caso de «casado, dois titulares»

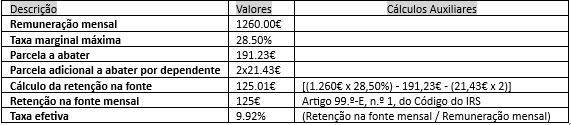

Vejamos um exemplo simples de cálculo utilizando as novas taxas:

Exemplo:

Tabela de retenção na fonte a aplicar ao trabalhador:

Tabela III

Com a aplicação das novas tabelas de IRS, a maior parte dos trabalhadores por conta de outrem e dos pensionistas retém menos imposto por mês, o que se traduz num aumento da remuneração líquida mensal.

Porém o ajuste das taxas de retenção das tabelas IRS não significa que irá pagar menos imposto. Ou seja, na prática, a redução do valor a reter em 2023 vai resultar numa diminuição dos descontos de IRS e, por conseguinte, num montante mais baixo a receber em 2024, quando as suas contas forem acertadas com a autoridade tributária no âmbito do cálculo da modelo 3 (declaração anual de rendimentos).

Na NOMINAUREA, estamos disponíveis para o ajudar a si e à sua empresa na verificação da aplicação das taxas de retenção de IRS sobre os salários dos seus trabalhadores. Consulte a nossa equipa de especialistas!