")

")

")

Flash Notícias NA 3/2013

Ajudas de Custo – aspetos práticos

As ajudas de custo visam compensar o trabalhador por despesas efetuadas ao serviço da entidade patronal, em razão da sua deslocação do seu local habitual de trabalho para outro local e com caráter temporário.

Representam uma compensação ou reembolso pelas despesas a que o trabalhador foi obrigado na sequência de deslocações ocasionais que teve de efetuar em serviço, inexistindo carácter de reciprocidade com a prestação do seu trabalho.

A atribuição de montantes a título de ajudas de custo varia consoante abranjam uma ou duas refeições diárias, alojamento, entre outros. Com efeito, as ajudas de custo deverão ser atribuídas para fazer face a encargos originados por deslocações ao serviço da entidade patronal para além do seu domicílio necessário, isto é, a localidade onde o funcionário aceitou o lugar ou cargo, onde exerce funções ou onde se situa o centro da sua atividade.

Contudo, nem todas as deslocações determinam a possibilidade de atribuição de uma ajuda de custo não sujeita a tributação.

Para a atribuição de ajuda de custo ao trabalhador a distância percorrida tem que ser superior a 20 quilómetros do local onde exerce funções, no caso das deslocações diárias (as que se realizam num período de 24 horas), ou superior a 50 quilómetros, no caso das deslocações por dias sucessivos (as que se realizam-se por períodos superiores a 24 horas).

Existe um limite máximo diário isento de Imposto sobre o Rendimento das Pessoas Singulares (IRS) e Segurança Social, tal como acontece com o subsídio de alimentação.

Todos os anos, é fixado o novo limite legal e, na tabela seguinte, apresentamos os valores a aplicar no ano de 2013:

| Ajudas de custo 2013 | Valor Limite Isenção / Diário | |

| Deslocações em Portugal | Diretores | 69,19€ |

| Outros Colaboradores | 50,20€ | |

| Deslocações ao estrangeiro | Diretores | 100,24€ |

| Outros Colaboradores | 89,35€ | |

Quando as ajudas de custo são calculadas é necessário considerar algumas especificidades no processamento do restante salário do trabalhador.

Por exemplo, se for processado o subsídio de alimentação diário, então o limite já não é o mesmo porque o valor fixado é para 100% da ajuda de custo, incluindo a alimentação.

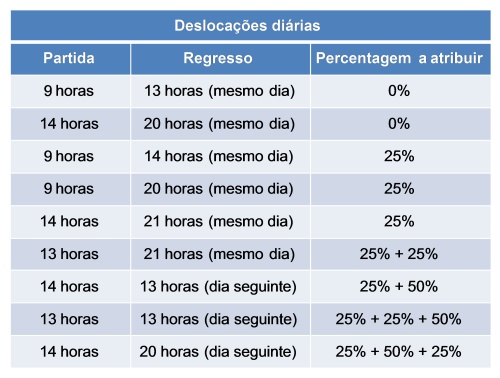

O abono (ou compensação) da ajuda de custo deverá corresponder ao pagamento de uma parte da importância que estiver fixada ou à sua totalidade. Nas deslocações diárias atribuem-se as seguintes percentagens da ajuda de custo diária:

a) Se a deslocação abranger, ainda que parcialmente, o período compreendido entre as 13 horas e as 14 horas – 25%;

b) Se a deslocação abranger, ainda que parcialmente, o período compreendido entre as 20 horas e as 21 horas – 25%;

c) Se a deslocação implicar alojamento – 50%.

De realçar que as despesas de alojamento só são consideradas nas deslocações diárias que não se prologuem para o dia seguinte, quando o colaborador não disponha de transportes coletivos regulares que lhe permitam regressar à sua residência até às 22 horas.

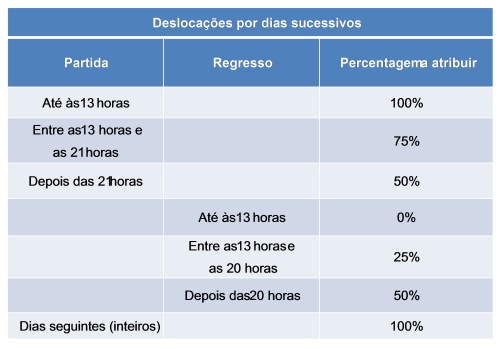

As percentagens a considerar na atribuição do abono de ajudas de custo são as seguintes:

Deslocações diárias

Deslocações por dias sucessivos

Em suma e conforme descrito nas tabelas anteriores, sempre que a deslocação implique alojamento serão pagos 50% e sempre que implique refeição serão pagos 25%. Quando a refeição e alojamento forem pagos em espécie, não haverá lugar às respetivas compensações.

Por fim chamamos a atenção para o facto de que deve existir sempre um mapa de todas as deslocações efetuadas, com data e hora de partida, bem como data e hora de chegada, local onde se deslocou, motivo da deslocação (clientes, fornecedores, obras visitadas, etc.), com o valor diário e total que foi pago em ajudas de custo.