Flash News NA 09/04/2025

Portugal – Adjustment to the instructions for the Monthly Remuneration Statement comes into effect in September 2025

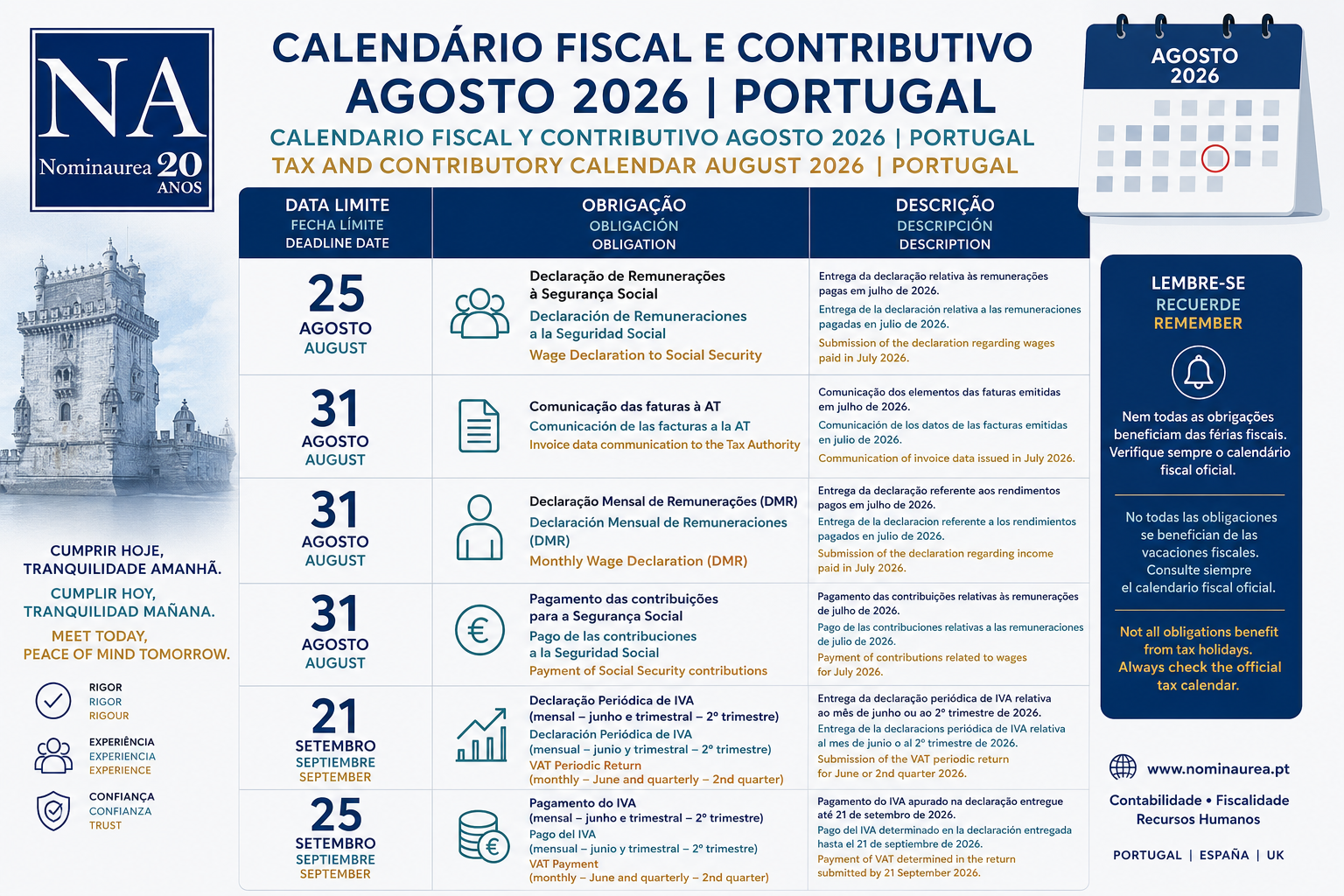

Ordinance No. 289/2025/1, of September 1, updates the instructions for completing the Monthly Remuneration Statement (DMR), effective as of January 1, 2025. The changes reflect changes in the IRS Jovem (Youth Income Tax) regime and in the taxation of bonuses, profit sharing, and balance sheet bonuses.

Ordinance No. 289/2025/1, published on September 1, 2025, introduces changes to the template and instructions for the Monthly Remuneration Statement – AT (DMR), as previously approved by Ordinance No. 33/2024, of January 31. These changes come into force on September 2, 2025, and take effect from January 1, 2025.

The updates are justified by legislative changes included in the State Budget Law for 2025, which introduced new criteria for access to the IRS Jovem (Youth IRS) regime, as well as defined the taxation applicable to productivity bonuses, performance bonuses, profit sharing, and balance sheet bonuses paid in 2025.

Specifically, two fundamental changes in the instructions stand out:

1. Table 4: Creation of code A41, intended to report amounts paid or made available to employees or members of statutory bodies, on a voluntary and non-regular basis. This code covers bonuses, profit sharing, and balance sheet bonuses up to a limit of 6% of the employee’s annual base salary, as provided for in Article 115 of Law No. 45-A/2024.

2. Update of the instructions relating to code A68, which reports income from dependent work—including vacation and Christmas bonuses—with the exempt portion covered by the IRS Jovem (Youth IRS) regime, adjusted in accordance with the rules of the 2025 budget.

Conclusion

The changes introduced by Ordinance No. 289/2025/1 make it essential for employers to be informed about the correct way to complete the DMR in 2025. The creation of code A41 and the update of A68 imply a new internal organization of data collection and completion processes. Failure to comply with or incorrect use of the codes may lead to the submission of invalid declarations, with the risk of penalties.

How Nominaurea can help

Nominaurea provides advanced payroll and tax management solutions for companies, including technological and advisory support in adapting to changes in the DMR. The platform automatically identifies amounts eligible for code A41 and ensures that the declaration correctly reflects the IRS Jovem (Young Person’s Income Tax) regime (code A68). In addition, Nominaurea provides personalized alerts, data validation before submission, and monitoring of compliance with updated legislation, reducing the risk of errors and penalties.