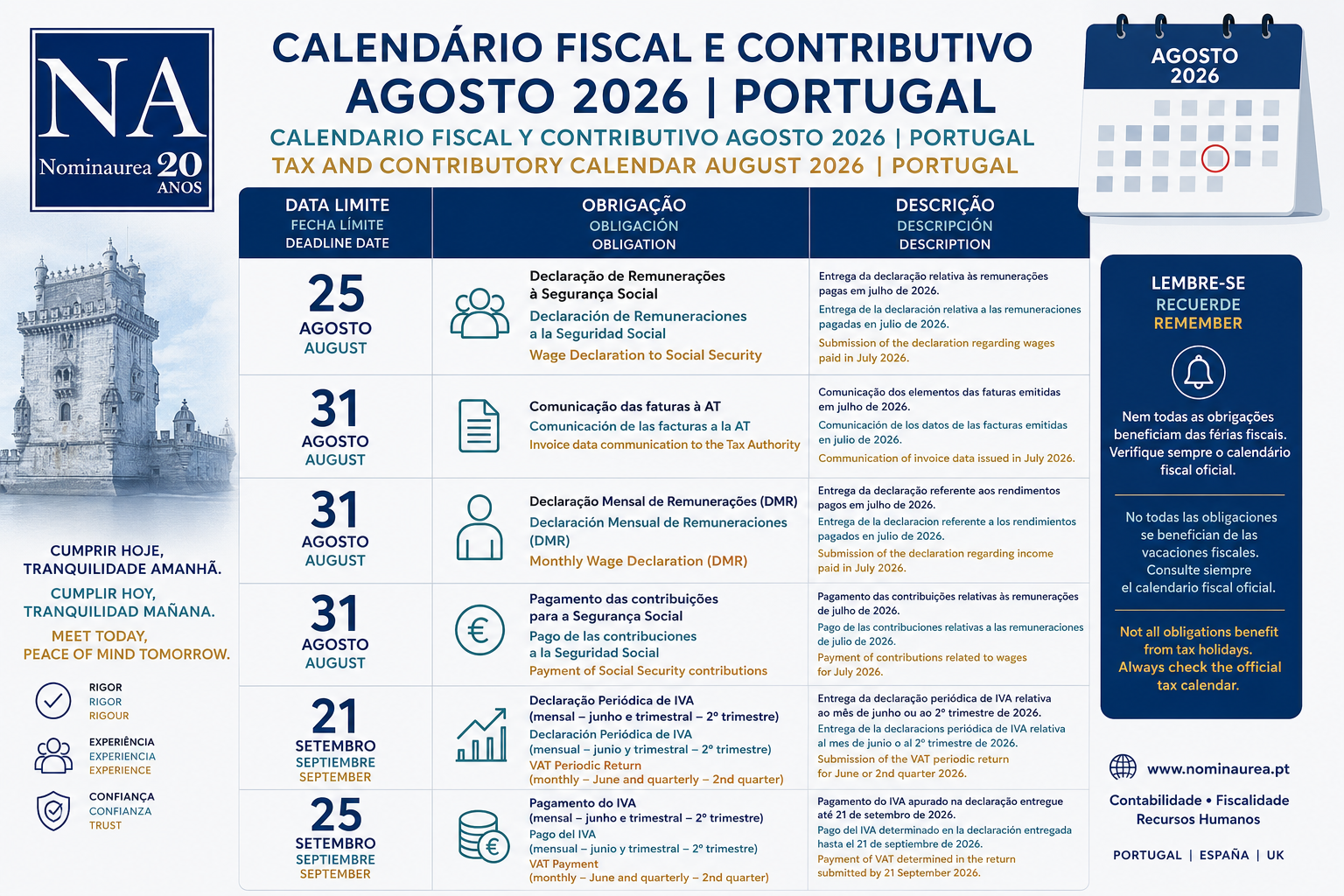

Flash News NA 22/10/2025

Understanding VAT in Portugal: Basic Concepts for Businesses and Workers

Value Added Tax (VAT) in Portugal: concept, operation, obligations, special schemes, and useful tips.

1. What is VAT and its purpose

VAT is an indirect tax levied on consumption. Each time a good or service is sold, part of the price corresponds to the VAT collected by the seller and remitted to the State. For businesses, VAT is generally neutral, as they can deduct VAT paid on their purchases, whereas the final consumer bears the actual cost of the tax.

2. VAT structure in Portugal

Portugal applies three main rates:

• Standard rate (23 % on the mainland)

• Intermediate rate (13 %)

• Reduced rate (6 %)

In the autonomous regions, rates are lower (Madeira – 22 %, 12 %, and 4 %; Azores – 16 %, 9 %, and 4 %).

Additionally, some transactions benefit from exemptions (e.g., in health or education) or special schemes (such as the turnover-based exemption scheme).

3. Tax obligations and deadlines

VAT-registered taxpayers must comply with several obligations:

• Submit periodic returns (monthly or quarterly, depending on turnover).

• Make payments within the established deadlines.

• Report issued invoices (via SAF-T or automated communication system).

• Use certified invoicing software, including ATCUD codes and QR codes on invoices where required.

Non-compliance can result in fines, interest, and significant penalties.

4. Framework according to activity profile

VAT application varies depending on the taxpayer:

• Individuals / employees: not VAT-registered and cannot deduct VAT; may benefit from IRS deductions with invoices showing a tax number (NIF).

• Self-employed / sole traders (ENI): may be exempt up to a certain limit (€15,000/year). If this limit is exceeded or they opt out of exemption, they must charge VAT and deduct VAT on expenses.

• Micro and small businesses: subject to electronic invoicing obligations, organised accounting if thresholds are exceeded, and mandatory records such as ATCUD and QR codes.

• Service providers / online commerce: specific rules apply for intra-EU transactions, use of the OSS (One-Stop Shop) regime for B2C sales in the EU and issuing credit notes for returns.

5. Best practices to ensure compliance and efficiency

• Organise and archive documents meticulously.

• Request the NIF on invoices.

• Reconcile accounts frequently to identify discrepancies.

• Keep invoicing software up to date.

• Know the applicable rates by type of good/service.

• Quickly correct any errors (credit/debit notes).

Conclusion

Understanding the VAT system in Portugal is essential for anyone conducting economic activity — from self-employed workers to larger companies.

Proper application of the rules, respecting deadlines, and implementing best practices help avoid penalties and optimise the tax position safely and efficiently.

At Nominaurea, we are ready to support businesses and professionals in all aspects of VAT — from analysing tax frameworks to ongoing compliance. Count on us to ensure your VAT is managed accurately and efficiently.