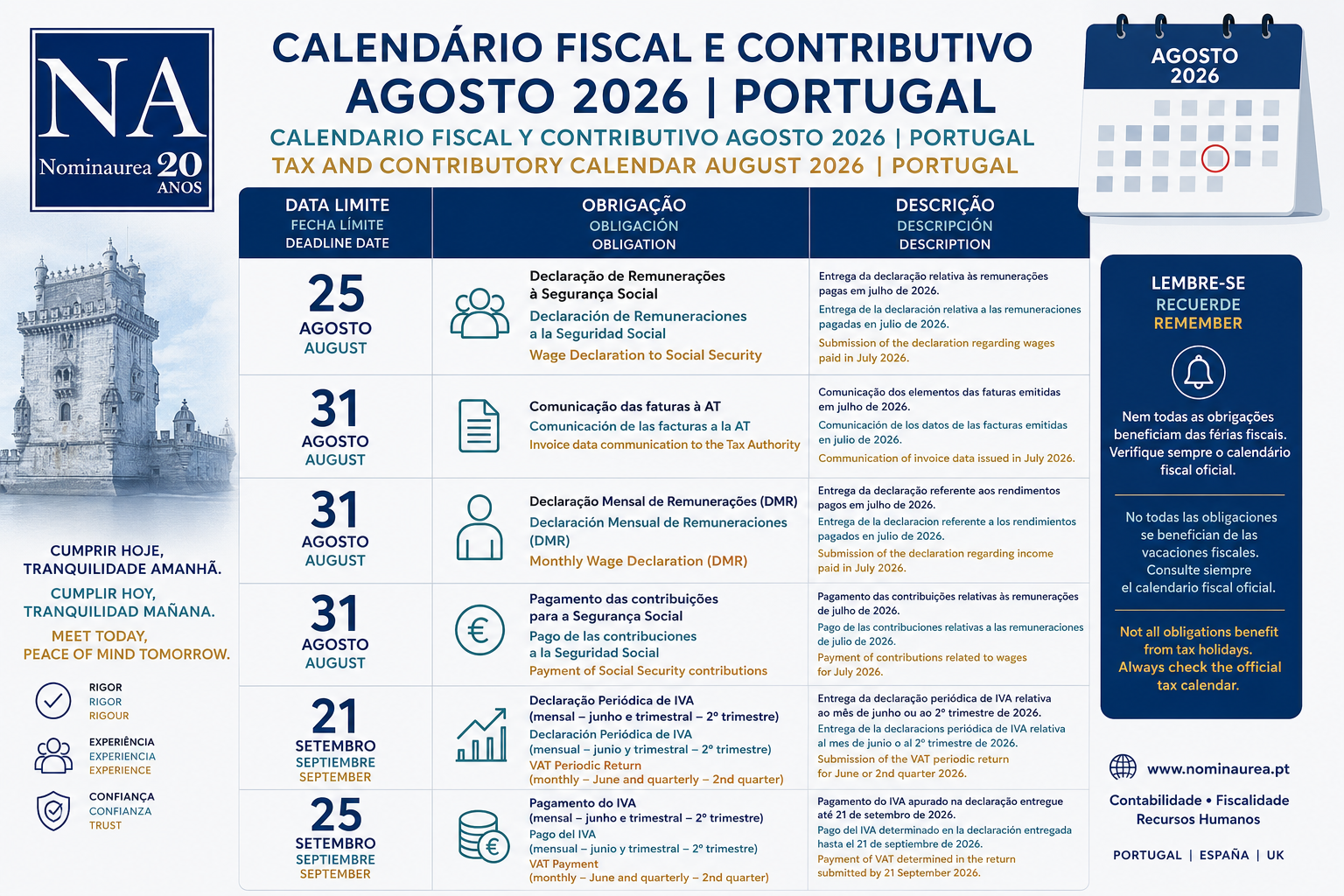

Flash News NA 2025/10/22

Lawyer and expert fees in property sales: are they deductible for PIT (IRS) in Portugal?

Lawyer, solicitor and expert fees in property sales are deductible only if they are “necessary and inherent” to the transaction.

When selling real estate in Portugal, one often incurs various costs beyond acquisition price and standard taxes — including lawyer, solicitor and expert fees. The question arises: can these costs be deducted when calculating capital gains under the Código do IRS? Generally, the answer is no — unless very specific conditions are met.

Article 51(1)(a) of the CIRS allows one to add to the acquisition value “the costs of improvements carried out in the last five years and the necessary and effectively incurred expenses inherent to the acquisition and alienation.” The key requirement is that the expense be indispensable and inseparable from the transaction. Yet, the Portuguese Tax Authority (AT) interprets this narrowly, contending that legal fees or expert costs typically reflect the choice of the parties rather than a legal requirement for completing the sale.

Recent court decisions reaffirm this approach: only expenses that the transaction could not have occurred without, or that are legally or contractually required, are deductible. While costs such as real-estate agency commissions (when clearly tied to the sale) or notarial registration fees are accepted, lawyer fees or dispute mediation costs are refused unless their necessity and direct link to the transaction are documented.

It is therefore crucial for taxpayers who wish to claim such deductions to have strong documentation proving that the cost was necessary and directly related to the sale. Without that, the risk of the deduction being rejected by the Portuguese Tax Authority (AT) is high.

Conclusion:

In short: lawyer, solicitor and expert fees in property sales are normally not deductible for PIT purposes, unless they satisfy strict criteria of necessity and inherent linkage to the transaction. For expert assistance in handling these and other fiscal matters Nominaurea offers specialized tax and accounting consultancy services, helping you protect your rights and ensure compliance.

Rely on Nominaurea for support in this and other tax matters.