Flash Notícias NA 22/10/2025

Entender o IVA em Portugal: conceitos básicos para empresas e trabalhadores

Imposto sobre o Valor Acrescentado (IVA) em Portugal: conceito, funcionamento, obrigações, regimes especiais e dicas úteis.

1. O que é o IVA e qual o seu propósito

O IVA é um imposto indireto que incide sobre o consumo. Cada vez que um bem ou serviço é comercializado, uma parte do preço corresponde ao IVA que a entidade vendedora arrecada para entregar ao Estado. Para as empresas, o IVA é geralmente neutro — pois elas deduzem o imposto suportado nas suas compras — enquanto o consumidor final assume o custo efetivo do imposto.

2. Estrutura do IVA em Portugal

Portugal aplica três taxas principais:

• Taxa normal (23 % no Continente)

• Taxa intermédia (13 %)

• Taxa reduzida (6 %)

Nas regiões autónomas as taxas são menores (Madeira – 22%, 12% e 4%; Açores – 16%, 9% e 4%).

Além disso, algumas operações beneficiam de isenção (por exemplo, nas áreas de saúde ou educação) ou regimes especiais (como o regime de isenção por volume de negócios).

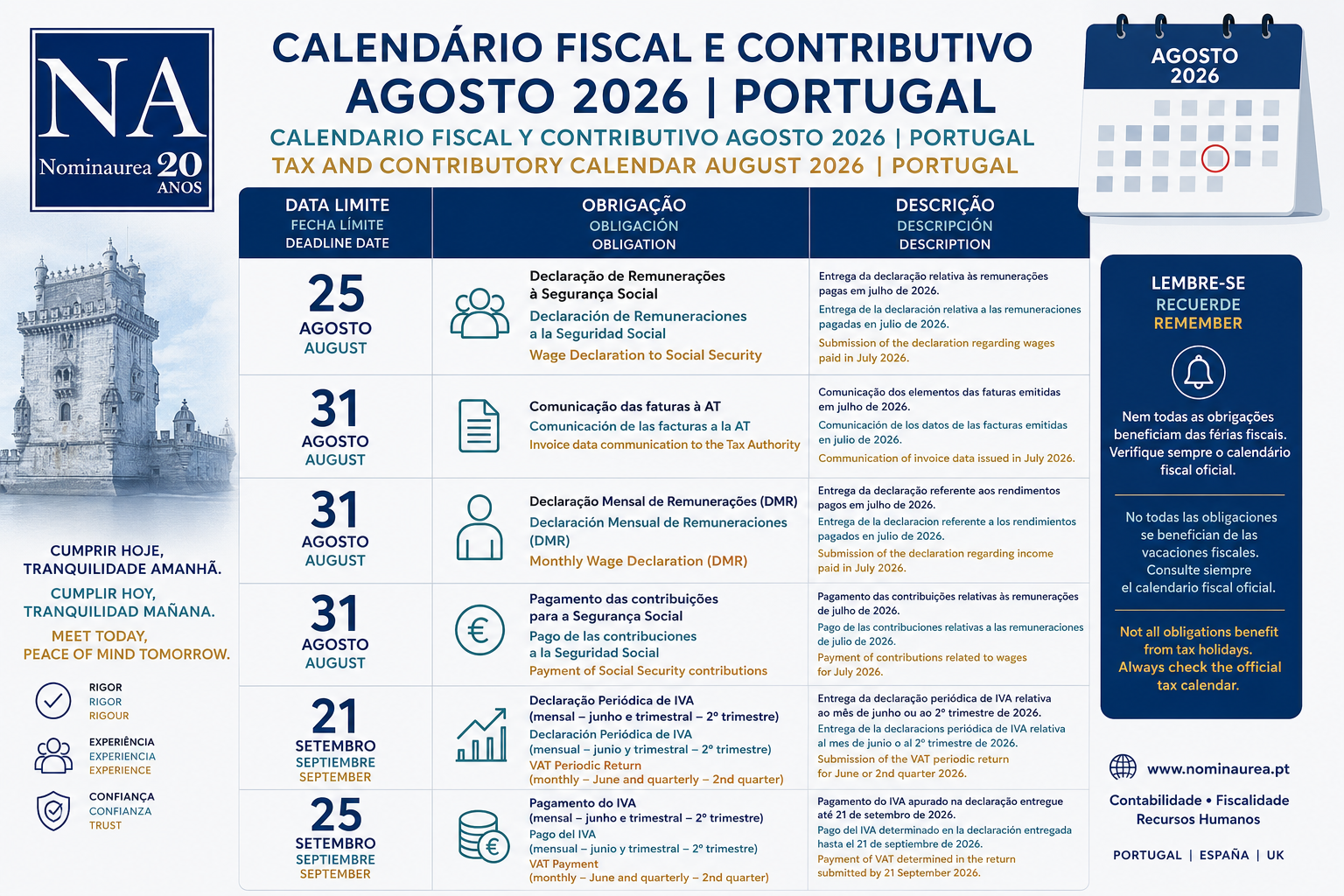

3. Obrigações fiscais e prazos

Os contribuintes sujeitos a IVA devem cumprir várias obrigações:

• Apresentar declaração periódica (mensal ou trimestral, consoante o volume de negócios);

• Realizar o pagamento dentro dos prazos estabelecidos;

• Comunicar faturas emitidas (via SAF-T ou sistema de comunicação automática);

• Usar software de faturação certificado, com códigos ATCUD e QR nas faturas quando exigido.

O incumprimento destas obrigações pode gerar coimas, juros de mora e penalizações significativas.

4. Enquadramentos conforme perfil de atividade

A aplicação prática do IVA difere conforme o perfil do sujeito passivo:

• Particulares / trabalhadores por conta de outrem: não são sujeitos passivos nem podem deduzir IVA; podem beneficiar de deduções no IRS mediante faturas com NIF.

• Trabalhadores independentes / ENI: podem estar isentos até determinado limite (15 000 €/ano). Se ultrapassarem esse valor ou optarem por sair da isenção, passam a cobrar IVA e a deduzir IVA nas despesas.

• Micro e pequenas empresas: sujeitam-se às obrigações de faturação eletrónica, contabilidade organizada se ultrapassarem limiares, e registos obrigatórios como ATCUD e QR.

• Prestadores de serviços / comércio online: aplicam-se regras específicas para operações intracomunitárias, uso do regime OSS (One-Stop Shop) para vendas B2C na UE, e emissão de notas de crédito para devoluções.

5. Boas práticas para assegurar cumprimento e eficiência

• organizar e arquivar documentos com rigor;

• exigir NIF nas faturas;

• conciliar contas frequentemente para identificar divergências;

• manter o software de faturação atualizado;

• conhecer bem as taxas aplicáveis por tipo de bem/serviço;

• retificar rápidamente eventuais erros (notas de crédito/débito).

Conclusão

Compreender o regime de IVA em Portugal é essencial para quem exerce atividade económica — desde os trabalhadores autónomos às empresas de maior dimensão.

A correta aplicação das regras, o respeito pelos prazos e o uso de boas práticas permitem evitar penalizações e otimizar a posição tributária de forma segura e eficiente.

Na Nominaurea, estamos preparados para apoiar empresas e profissionais em todas as vertentes do IVA — desde a análise do enquadramento fiscal até o acompanhamento regular das obrigações legais. Conte connosco para garantir que o IVA da sua atividade está tratado com rigor e eficiência.