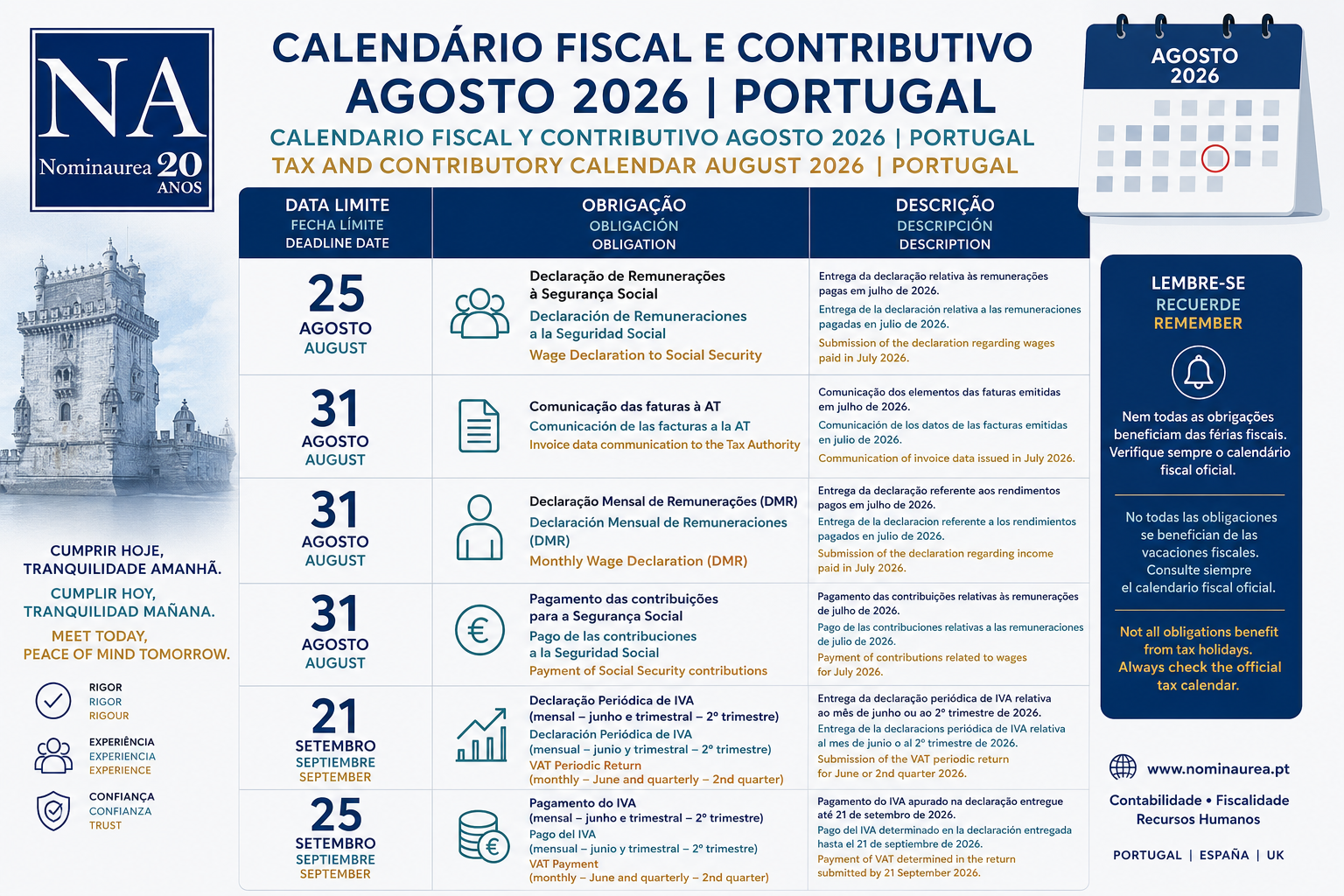

Nos últimos anos, e especialmente a partir de 2025 e 2026, as autoridades fiscais de Espanha passaram a concentrar mais atenção nas mudanças de residência fiscal de cidadãos espanhóis para Portugal. Em muitos casos, trata-se de profissionais em teletrabalho, pensionistas ou contribuintes com elevado património que se mudaram para Portugal alegando reduzir a sua carga fiscal.

Para entender o fenómeno, é útil recordar que a definição de residência fiscal determina onde um indivíduo é considerado sujeito ao imposto sobre o rendimento global. Um contribuinte pode ser considerado residente fiscal em Portugal se permanecer mais de 183 dias no território nacional ou se tiver ali o centro dos seus interesses económicos, profissionais ou vitais. Em Espanha, regras semelhantes aplicam-se, e a Autoridade Tributária é rigorosa na avaliação de quando uma mudança de residência é genuína ou fictícia.

Portugal tem sido um destino atrativo para cidadãos estrangeiros, inclusive espanhóis, devido a regimes fiscais como o antigo RNH (Residente Não Habitual), que oferecia benefícios fiscais, como taxas reduzidas ou isenções, aos residentes que se mudassem para Portugal. Este regime foi substancialmente reformado nos últimos anos, dando lugar a novos incentivos como o IFICI, que procura atrair profissionais altamente qualificados com benefícios específicos.

No entanto, a perceção das autoridades espanholas é que algumas dessas mudanças de residência podem ser artificiais — ou seja, a pessoa mantém ligações essenciais a Espanha enquanto declara residência em Portugal apenas para efeitos fiscais. Com base em interpretações mais rígidas do Acordo para evitar a Dupla Tributação entre Espanha e Portugal, a Hacienda tem reavaliado diversas situações e intensificado inspeções para verificar o efetivo cumprimento das normas de residência fiscal.

Segundo essa abordagem, um contribuinte não pode “não ter residência fiscal” em nenhum país. Caso a pessoa não justifique que passou a residir efetivamente em Portugal e continue a exercer atividade económica, laços familiares ou interesses substanciais em Espanha, a autoridade fiscal espanhola pode considerar que a mudança de residência não se concretizou e insistir na tributação em Espanha.

Estes controlos refletem igualmente o esforço dos Estados em combater a evasão fiscal e assegurar que as regras de residência fiscal não sejam utilizadas para evitar a tributação de forma indevida. As inspeções podem incluir pedidos de documentação que comprovem a permanência física em Portugal, contratos de trabalho, arrendamentos ou outros indícios de que a mudança de residência é genuína.

Conclusão

O reforço das inspeções fiscais espanholas a mudanças de residência para Portugal evidencia a crescente importância das regras de residência fiscal no contexto da mobilidade internacional. Apesar de Portugal ter regimes fiscais atrativos que podem beneficiar expatriados, é crucial que os contribuintes assegurem que as suas mudanças de residência são legítimas, suportadas por provas concretas e em conformidade com os critérios legais de ambos os países. A falta de documentação ou a manutenção de fortes laços com Espanha pode resultar na reclassificação da residência fiscal e em obrigações adicionais de imposto.